【賃貸vs持ち家】についての記事では、「上がる物件」が選べる場合は持ち家一択、という結論を出しました。

そうはいっても、持ち家は大きな買い物になるので中々踏み切れない人も多いと思います。

理由を挙げると、

何千万の買い物なんてしたことがない。

「上がる物件」は見つかったけど、通勤に時間がかかる。理想の間取りじゃない。

などなど。

これらの懸念は私も持っていました。そして、私の場合は検討を重ねた末に迷いを断ち切り、購入に踏み切ることができました。

この記事では、持ち家を購入するか迷った場合にどのように考えたらいいか書きたいと思います。

なお、この記事はいかに決心して購入するかという趣旨になっていますが、もちろん賃貸派を否定はしません。各人の置かれた状況に最適な選択をしていただければと思います。

未知の金額(数千万円)に対する恐怖を克服する

普通に生活をしていたら高い買い物と言えば

- 車・・・数百万円

- 海外旅行・・・数十万円

- 家電製品・・・数万~数十万円

といった感じになるのではないでしょうか。これらに比べると

- 持ち家・・・数千万~数億円

という金額は、車と比べても文字通り桁が2つ程度違います。そのため、購入しようとしても二の足を踏んでしまうのはよく理解できます。

私も当初は持ち家購入なんて考えもしていなかったです。

マンションは年率6%で高騰。購入の先送りが最大のコスト

ただ、買うかどうしようか迷っているうちにも相場は上がっていくんですよね。

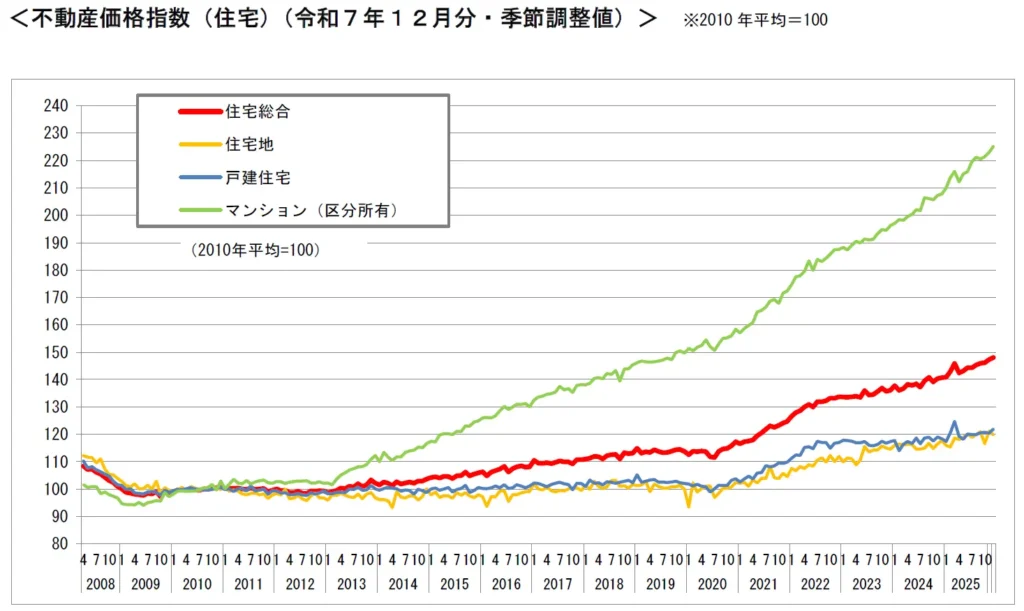

以下のグラフは国土交通省が公開している不動産価格指数のデータです。

出典:国土交通省 不動産価格指数(公表日:令和8年3月31日)

グラフを見るとマンション(区分所有)がここで言う「上がる不動産」になります。2010年の平均を100として、2025年末で225.1になっています。

ここにはデータは載せていませんが、東京23区に絞るともっと上がっているようです。

15年で2.25倍になったので、1年あたりの増加率を計算すると、

15年で2.25倍→1.06倍/年

となり年率6%で資産価値が上がることになります。

1億円の物件の購入を1年先送りすると600万円高く買う羽目になります。

23区の物件だともっと高くなります。

今後も堅調に推移するとしたら、できるだけ早く買った方がいいということになります。

待てば待つほど買えない。「押し目待ちに押し目なし」の真理

もちろん、これまでのように今後も右肩上がりに推移するとは限りません。

- 今が不動産バブルのピークで今後は下がり続ける可能性

- 押し目が来てまた上がる可能性

も考えられると思います。

不動産を買うか迷っていると、

押し目が来たらまた検討しよう。

のように考えて、少しでも安く買おうとして待ってしまうと思います。

ただ、私の株の経験からすると「次下がったら買おう」と思っている銘柄に限って、その後スルスルと上がっていき結局買えなかった、となる傾向があります。

何度も悔しい思いをしてきました(笑)

何が言いたいかというと、結局

株も不動産も欲しいと思ったときが買い時

ということだと思います。

買った後どういう価格推移をするかは言ってみれば誰にもわかりません。しかし、詳しい人に相談したりして値上がる確度が高い物件があるのであれば、そのタイミングで買ってしまうのが良いと考えます。

「通勤時間増加」のデメリットを論理的に打ち消す

FIRE前でまだ働いている人の場合、「上がる物件」は見つかったが職場から距離があり通勤時間が長くなってしまう、ということもあると思います。

驚愕の事実。通勤増加分を「時給換算」すると1.7万円になる

【賃貸vs持ち家】についての記事では「年収1000万・1億円物件の資産増加シミュレーション」で年間400万円含み益が増加していく結果になりました。

この数字を使ってシミュレーションをしていきます。

計算するための条件は

- 含み益が年間400万円増加

- 年間の出勤日240日

- 通勤にかかる時間は片道30分、往復1時間増加

とします。計算すると

- 出勤日あたりの含み益の増加分は約1.7万円

- 通勤にかかる時間に対しては約1.7万円/時

となります。

こう考えると、持ち家を購入した場合の通勤時間の時給は約1.7万円になります。

年収1,000万円の会社員の時給は単純計算で約5,000円なので、会社で1時間残業して5,000円もらうか1時間長く電車に乗って1.7万円もらうかの話になります。もちろん、後者が得ですね。

このように比較すると、ほとんどの人にとっては通勤時間が長くなる方を選ぶのではないでしょうか。

一応補足すると、1時間残業した場合は仕事のスキルが向上しますが、1時間満員電車に揺られても何も身に付きません。長期的なキャリアを考えると差が出る可能性はあります。

リモートワークの活用と「住宅ローン審査」のジレンマ

もし職場でリモートワークが高頻度で使えるのであれば、なおのこと有利になります。

引っ越した後、今よりもリモートワークの頻度を増やすことができるか事前に確認しておいてもいいと思います。

「上がる物件」は景色が良い人気物件だったりもするので、そういった環境だと仕事もよりはかどるかもしれませんね。

ただ、1つ注意点があります。

住宅購入を見据えてリモートワークができる会社に転職する場合は、住宅ローンで不利になる場合があります。

住宅ローンの審査では転職歴が見られて、転職後の勤続年数が少ないと審査に落ちる可能性があります。住宅ローンと転職は相性が悪いです。

理想の条件(間取り・エリア)に対する妥協の必要性

誰しも理想の家はあると思います。

- 間取り

- エリア

- 方角

などです。高いお金を払ってしかも何年間も住むことになるので、できるだけ希望の物件がいいと誰しも思います。

しかし、資産形成を重視するのであれば多少の妥協は必要、というのが私の意見です。

ここは価値観が分かれると思います。

100点満点の物件は「贅沢品」であると認識する

私の考えでは、希望通りの物件は贅沢品です。資産形成のために、外食を控えたり欲しいものを我慢したりするのと同じように住居についてもある程度の我慢は必要だと思います。

ただ、経験上「上がる物件」はモノが良いので普通の感覚では大きな不満は無いのではと思います。

不便な生活を強いられる、といったことにはならないのではと思います。

また、「不動産はご縁」とよく言ったりします。理想の物件を探していると中々巡り合わずに時間だけが過ぎていくことになりかねません。

自分や家族の希望を整理して、どこまでだったら妥協できるかよく検討するのが良いと思います。

まとめ

持ち家を買うことをためらってしまう場合に、一歩踏み出せるような記事を書いてみました。

ポイントは、

- 高い買い物だが待っているとさらに高くなるので、欲しいときが買い時

- 通勤時間が長くなっても、残業よりも時給計算すると得になる

- 理想の物件を追い求めすぎない

ということです。

不動産は高い買い物なので、色々考えても中々購入に踏み切れない場合もあると思います。そういったときに参考にしていただければと思います。

なお、購入に進む際にはできるだけ情報を集めて確度を高めることをおすすめします。厳しいですが、株も不動産も誰かから勧めてもらったとしても結果は自己責任になります。

資産形成については不動産よりも株の方がもっと小口の資金で始められます。私が行っている株式での資産形成の軌跡については以下の記事で紹介しています。

住宅ローンと転職は相性が悪いですが、一般的な「社外」転職以外にも「社内」転職という選択肢もあります。社内転職の場合は、住宅ローンへの影響を気にせず希望のポジションを探すことができます。