2025年も終わりを迎えました。

今年の相場は堅調でしたが、その裏でちょっとした冒険をしました。

それは、資産形成を加速させるための「証券担保ローン」の活用です。

- 借入をするのはリスクではないのか?

- 結果として資産はどう変化したのか?

2025年の投資成績と、実践中のローン運用戦略(借入金利を安くする小技含む)を赤裸々に公開します。

金利を下げる裏技。「証券担保ローン」契約と101万円借入の理由

今年の9月から証券担保ローンを使い始めました。

この月は手始めに101万円借りています。

100万円ではなく101万円なのは借りる額によって利子率が変わるからで、表のように年間で1万円近く差が出ます。

| 借入残高 | 借入利率(年利) | 支払い利子(年) |

|---|---|---|

| 100万円 | 3.875% | 38,750円 |

| 101万円 | 2.875% | 29,038円 |

信用取引と実質的には同じであるためリスクは大きくなってしまいますが、上手くいけば資産形成を加速させられるので使ってみることにしました。

果たしてどうなるか。期待と不安の両方ありますね。

「証券担保ローン」についてはこちらの記事で詳しく解説しています。

【資産公開】2025年の総資産と配当金の推移(過去最高更新)

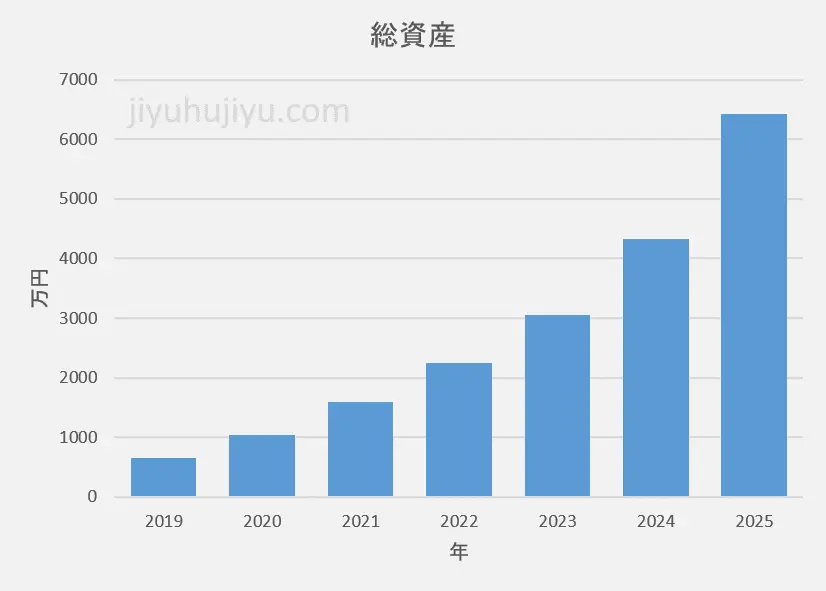

総資産

年々資産額が積み上がってきています。

今年の分に関しては

- 相場が堅調だった

- 証券担保ローンの借入を開始した

といった理由で、増加幅も大きかったです。

給料からの入金額は2~3割で大部分が資産の自己増殖になります。

SNSにいるFIRE済みの人たちは、

労働収入が誤差程度になり、労働しても意味ないと感じた時が引退のタイミング。

みたいに言っていますね。

まだそのレベルは遠いです。

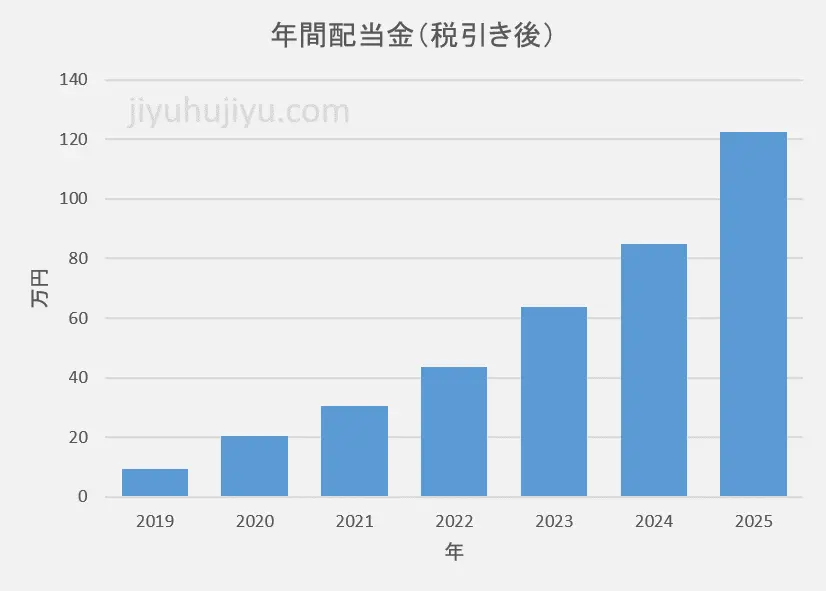

年間配当金

配当金についてもだんだんと積み上がってきました。

近年は企業の増配意欲が高いため、年間配当金の増加に寄与してくれています。

- 年間配当金>生活費

となるまで増加するとFIになりますので、まずはそこを目指す形になります。

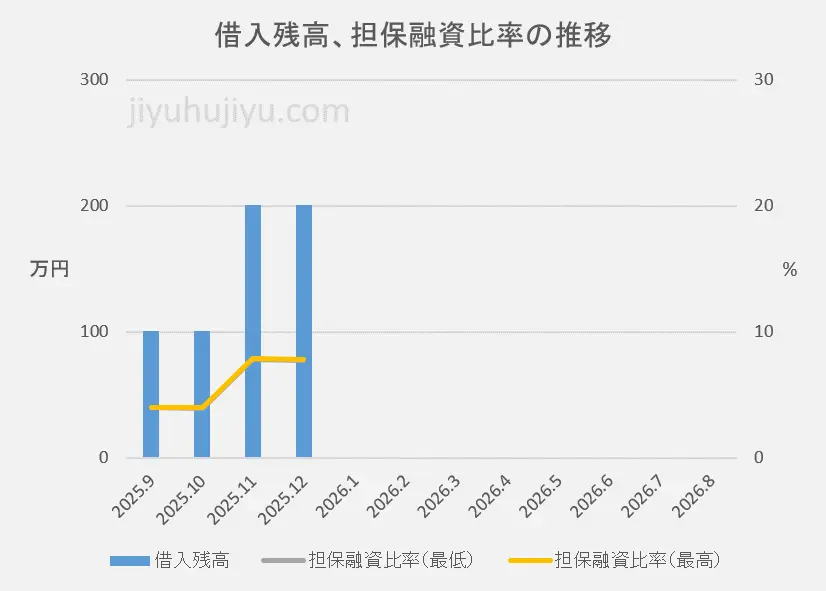

【運用実録】ローン残高と「担保融資比率」の月別推移

ローン残高、担保融資比率の推移はこちらのようになっています。

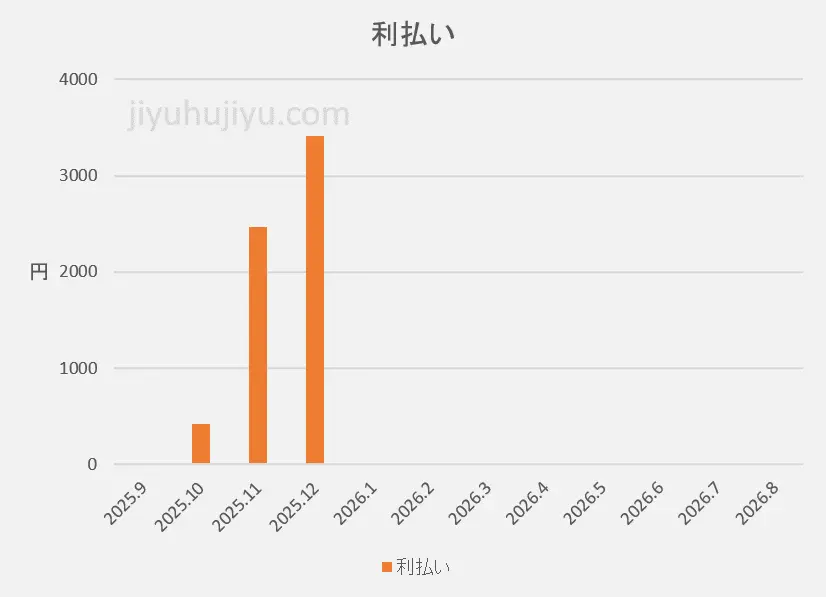

毎月の利払いの推移はこちらです。

それぞれの月について、詳しく説明します。

2025.9

| 項目 | 値 |

|---|---|

| 借入総額 | 101万円 |

| 担保総額 | 約2,600万円 |

| 担保融資比率 | 4% |

| 利払い | 0円 |

この月は証券担保ローンの利用を開始した月です。

101万円の借入を行いました。

担保にした銘柄は約2,600万円分です。

ひとまず十分な額を担保設定しました。

結果として、担保融資比率が4%でした。

利払いについては翌月の支払いになっているため、この月は0円でした。

9月の権利落ち日前に借入を行って、9月配当の銘柄を100万円近く購入したため年間の配当金総額に若干寄与してくれました。

2025.10

| 項目 | 値 |

|---|---|

| 借入総額 | 101万円 |

| 担保総額 | 約2,600万円 |

| 担保融資比率 | 3.9~4% |

| 利払い | 415円 |

この月は特に借り入れを増やさずに様子見しています。

担保融資比率も3.9~4%でした。

まだ2カ月目なので一気に借入を増やさずに慎重に動いています。

2025.11

| 項目 | 値 |

|---|---|

| 借入総額 | 201万円 |

| 担保総額 | 約2,600万円 |

| 担保融資比率 | 7.8~7.9% |

| 利払い | 2,466円 |

追加で100万円借入を行いました。

担保銘柄の増減はありません。

借入が約2倍になっため、担保融資比率も7.8~7.9%でした。

2025.12

| 項目 | 値 |

|---|---|

| 借入総額 | 201万円 |

| 担保総額 | 約2,600万円 |

| 担保融資比率 | 7.7~7.8% |

| 利払い | 3,410円 |

この月は3月決算の銘柄の配当が入ってくるため、追加の借入は行っていません。

担保銘柄の増減はありません。

担保融資比率は7.7~7.8%でした。

2026年の運用方針:メンタルを鍛えるための「積極的な借入」戦略

基本方針

基本方針としては、これまで通り

- 淡々と入金

- 配当は再投資

でいいかと思っています。

2025年は相場が良すぎたので、ひょっとしたら2026年は調整があるかもしれません。

ですが、タイミングを計ったりはせずに給料、配当が入ったらどんどん買っていきたいと思います。

証券担保ローンの積極利用

担保融資比率を直近高値から15%を目安にして借入をするつもりです。

ですが投資はメンタルも大事なのでメンタルを鍛えるために、あえて担保総額を増やさず借入だけ増やして担保融資比率を上げる、というのもやってみようと思います。

そのため、15%を超える期間ができるはずです。

危なそうだったらすぐに下げようとも思っています。

その後は担保総額を増やして担保融資比率を15%に落として長期的に運用していこうと思っています。

まとめ:2026年は「メンタル」を試す攻めの年に

2025年は相場の恩恵もあり、総資産・配当金ともに過去最高を更新することができました。

特に後半から導入した「証券担保ローン」は、うまく使えば資産形成の強力な武器になると実感しています。

2026年は、あえてこの担保融資比率を(安全圏内で)高めに維持し、「変動する相場と借金」というプレッシャーの中で冷静な判断ができるか、自分の投資家としてのメンタルを試したいと思っています。

「自由」への道は、平坦ではありません。

2026年も、戦略的にリスクを取りながら、市場に居座り続けましょう。

▼あわせて読みたい

本記事で紹介した「証券担保ローン」の具体的な戦術はこちら。私が「担保融資比率20%」を目安とする明確な根拠と、長期投資における戦略を解説しています。

こちらの記事では私の「FIRE計画」の全貌を公開しています。目標とする資産額、配当金、そして会社を卒業するまでの具体的なシミュレーションをまとめましたので、ぜひご覧ください。