先月、100万円の追加借り入れを行ったばかりでした。しかし、今月になって事態が急変します。

【資産公開2026.1】証券担保ローンで「100万円」追加融資。リスク比率(LTV)と金利コストの運用実録

証券担保ローンの借入を増やしてレバレッジを上げていく戦略なのですが、今月は住宅ローンの申請の関係で泣く泣く証券担保ローンを一時的に完済しました。

住宅ローンの申請で証券担保ローンが引っ掛かるとは全く予想していなかったので驚きました。

完済するにあたり保有株を一部売却してその中には2, 3月銘柄も含まれるため5, 6月の配当が少し減ってしまいます。

そこは残念ではあるのですが、初めて返済や担保設定解除を行って、それらの手続きが想定通りの早いタイミングで反映されることが確認できました。

▼あわせて読みたい 私が利用している証券担保ローンの仕組みや担保融資比率の目安についての考え方はこちらの記事で解説しています。

【警告】証券担保ローンは「住宅ローン審査」に影響する

インフレもあり不動産価格がどんどん上がっており、今買わないともう買えないのではと思ったため不動産の購入を検討しています。

今後も上がるという見方の人も多いですね。

ということで紆余曲折を経て、住宅ローンの審査を受けることになりました。

そこで発覚したのが、「証券担保ローンの借入があると住宅ローン審査で指摘される」という事実です。

複数の銀行に住宅ローンの審査を申し込みましたが、銀行によって対応は2パターンありました。

【パターンA】本審査の段階で「完済」が必須な銀行

- 本審査の段階で証券担保ローンを完済しておくことを求められます。

- 本審査時に完済を疎明する書類の提出が必要でした。

本審査は複数行に申請するのが普通のようで、このパターンの銀行にも申請したため冒頭にも述べたように借入を全額返済することになりました。

「疎明」という単語を初めて聞いた気がしました。

疎明書類は証券担保ローンを完済したことがわかる簡単な書類、という理解でいいと思います。私の場合は、楽天証券と楽天銀行の証券担保ローンのページをスクショ→PowerPointに貼り付け→PDF出力といった感じで作成しました。

銀行によってはアップロードできるファイル形式に制限があり、PDFに出力しました。

【パターンB】完済は不要だが「枠」を気にする銀行

- 証券担保ローンの借入はそのままでOK。

- ただし、借入状況を示す書類は必要。

- 入限度額は少ない方がいい、とのこと。

「借入限度額(担保資産)が多い方が、返済能力があって有利になるはずでは?」と最初は意外に感じました。

銀行側が審査する際、現在の「実際の借入額」ではなく、「いつでも借りられる枠の最大値(極度額)」を潜在的な負債として計算しているのだと思われます。

不動産の世界は、株式投資とはまた違うルールで動いていて難しいです。

【運用実録】一時撤退。借入残高0円への推移

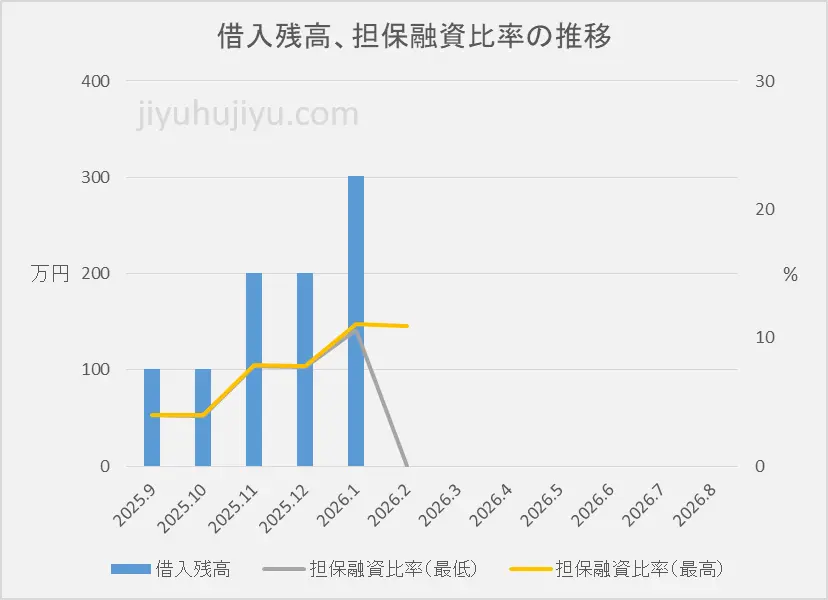

冒頭でも書きましたが、今月は途中で証券担保ローンを全返済しています。そのため借入残高は0円、担保融資比率の最低値は0%になっています。

借入状況のまとめ(2026年2月・返済直前)

返済を開始する直前までは先月の借入総額301万円から増減はありませんでした。返済を開始するまでの借入状況をまとめると、以下の表のようになります。

| 項目 | 値 |

|---|---|

| 借入総額 | 301万円 |

| 担保総額 | 約2,800万円(担保銘柄数は変わらず) |

| 担保融資比率 | 9.5~10.5% |

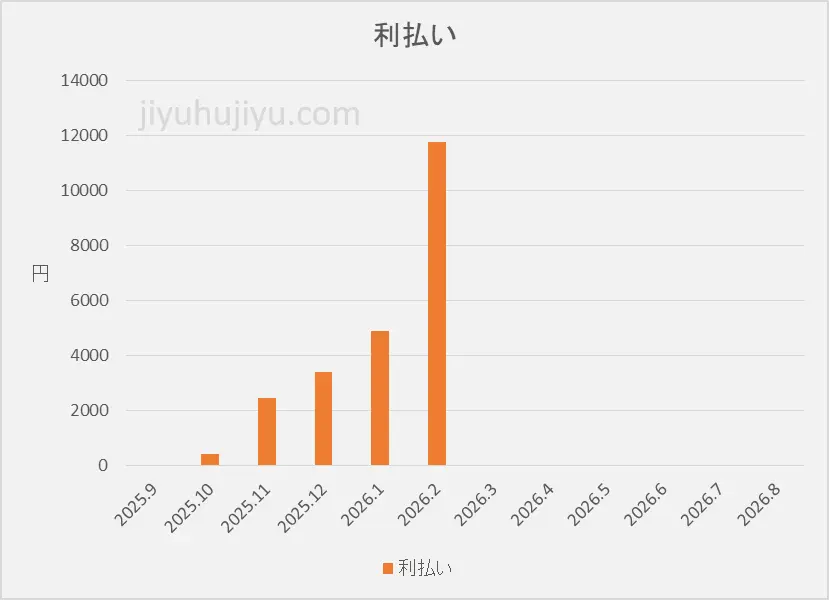

| 利払い | 6,403円 |

衆院選で自民党が大勝して相場が上がったため、そのタイミングで担保総額が上がりそれに伴い担保融資比率が下がりました。それ以外は、相場は比較的安定していました。

利払いは1月の借り入れ分に対する支払いが2/2にありましたので、その金額を記載しています。

完済時に3月に支払うはずだった利子も支払っていますが、詳細は次の章で説明しています。

担保融資比率(LTV)のコントロール

担保融資比率は10%前後でした。目標水準15%未満なので安全な水準で推移していました。

借入返済時のリアルな挙動と、支払金利のカラクリ

月々の「金利」の推移(今月は前倒しで増加)

毎月の利払いの推移はこちらです。

今月は少し特殊になっています。

利払いについては、通常は月初めに先月分の借入に対する金利を支払います。

2月の利払いは、通常通りの先月1月分の借入に対する利払いに加えて、全額(元利)一括返済した際の利払い分も支払っています。そのため、ひと月分前倒しで支払った形になり、金額が大きくなっています。

その結果として、来月3月に関しては元利すべて返済済みのため月初めの支払いはありません。

【要注意】一部返済時の金利計算の「落とし穴」

今回借入総額301万円に対して、2回に分けて返済しました。その時ちょっとだけ想定外の挙動になりました。

一回目にまず140万円を返済しました。この日が2/20でした。

【私が想定していた借入残高】

301万円 - 140万円 = 161万円 に減るはず。

【実際の借入残高(返済後)】

1,614,741円 (想定より4,741円多い!

詳しく説明すると、301万円に対する利子が2/20の時点で4,741円溜まっている状態でした。そして、301万円の一部である140万円を返済すると、この4,741円(未払い利息)がすべて借入残高(元本)に加算されました。

こうなると、この4,741円に対しても金利がかかってくることになります。

額としては小さくはあるのですが。

これまでは、借入は増やす一方だったので減らすとこうなるというのは知りませんでした。支払い利子の増加分は0.37円/日なのであまり気にしなくてもいいとは思いますが、知らなかったので少し驚きました。

おそらく契約書には書いているんだと思いますが、気に止まらなかったんだと思います。

担保設定解除の手続きと反映スピード

返済は楽天銀行のアプリで行いましたが、返済の申し込みをすると1分後くらいには反映されていて、担保融資比率が下がっていました。

担保設定については、楽天証券で設定解除を行った次の日には楽天銀行から解除完了のメールが来ていました。

各種手続きに要する期間は公式サイトに記載されているのですが、今回行ったオペレーションは公式通りのタイミングで反映されていることが確認できました。

暴落で担保融資比率が上がってしまい、返済して下げたいと思った時も、すぐに反映させることができます。

(暴落時に売買注文が殺到してサーバーの負荷が上がってもシステムが正常に稼働していることが前提にはなりますが。)

詳しい期間については、以下の公式サイトが一番正確です。

2026年2月の配当金実績

保有株の配当が3, 5, 6, 9, 11, 12月に偏っていますので、今月の配当はありません。

FIREした後のことを考えると、毎月安定して配当金が入金される方が安心感があるとは思っています。

しかし、銘柄の選択肢が少なくなってしまうため当面は気にせず銘柄選択していく方針です。

まとめ

今月は住宅ローン審査の関係で泣く泣く証券担保ローンを全額返済しました。今回のイレギュラーな事態から得た知見は以下の通りです。

- 住宅ローン審査では「借入枠(極度額)」自体が不利に働く可能性がある。

- 一部返済をすると、未払い利息が元本に組み込まれて「複利」で増える罠がある。(額は小さい)

投資の基本方針としては、買ったら買いっぱなしの方針にしていて、その理由が税金の支払いで資産が目減りするのを防ぐためです。売却銘柄はすべて含み益が乗っていたので、少額ではありますが税金がとられる結果になりました。

できるだけ税金の支払いを先延ばしにして、少しでも大きな雪だるまを転がすのがポイントになります。

売却することは想定していなかったのですが、長く投資しているとこういうイレギュラーもあります。今後は様子を見てまた証券担保ローンの借入を再開しようと思っています。

これから住宅ローンの申請を検討している方は、証券担保ローンの借入タイミングには十分ご注意ください。

長期の資産形成で逆風に負けず、FIREへの雪だるまを転がし続けるには、「①日々の生活コストの最小化(守り)」と、「②JTC社員としての安定した収入」という2つの戦略が不可欠です。

投資の種銭を積み上げる、私のリアルな生存戦略については以下の記事をご覧ください。

▼あわせて読みたい:日々のコストを極限まで削る「守り」の戦略

▼あわせて読みたい:JTCで給与維持で現状打開する「社内転職」のリアル